~夏季休業のお知らせ~

日頃よりご愛顧いただき誠にありがとうございます。

大変勝手ながら、下記の期間を休業とさせていただきます。

2026年8月11日(火)~2026年8月15日(土)

期間中のお問い合わせにつきましては、16日(日)9時以降に順次対応させていただきます。 大変ご迷惑をおかけいたしますが、ご理解のほどよろしくお願いいたします。

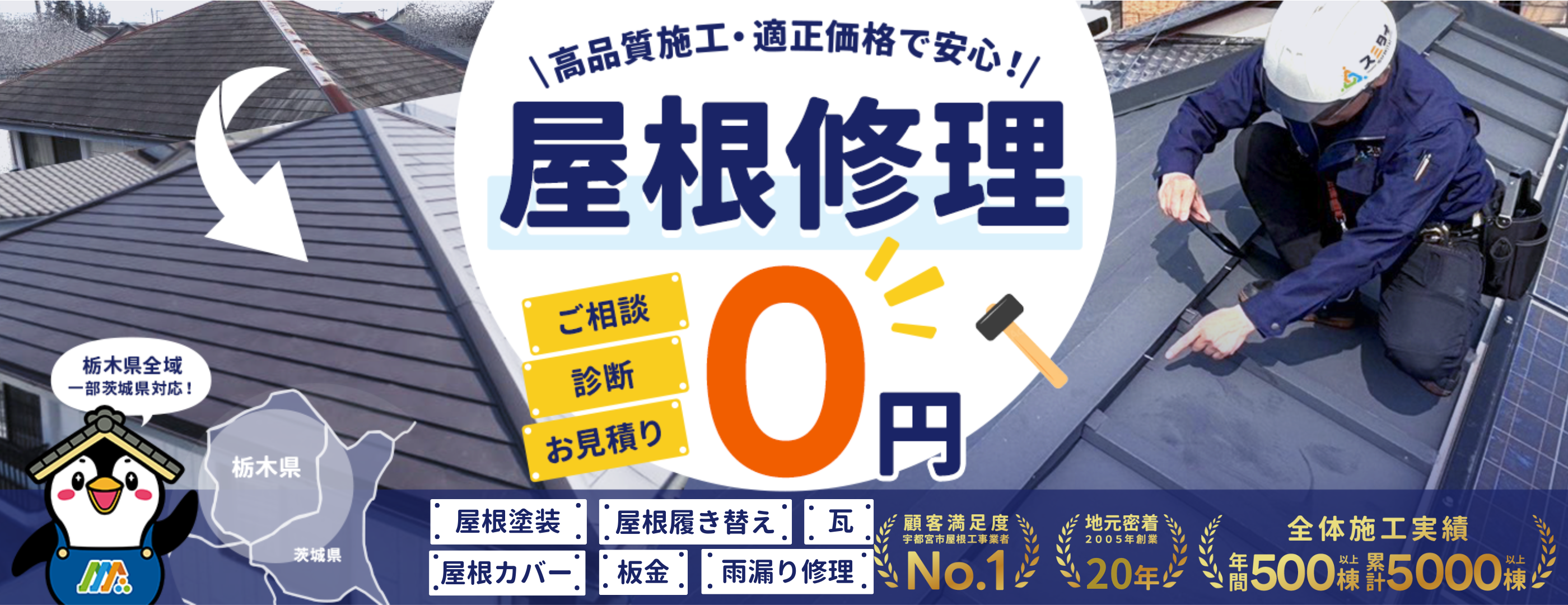

宇都宮の雨漏り修理・屋根修理・屋根リフォーム・屋根葺き替え専門店

受付時間:9:00~17:30(火曜・水曜定休日)

【完全無料】受付はGW・夏季・年末年始を除く※17:30以降にご相談の方はフォームよりお問い合わせください。

日頃よりご愛顧いただき誠にありがとうございます。

大変勝手ながら、下記の期間を休業とさせていただきます。

2026年8月11日(火)~2026年8月15日(土)

期間中のお問い合わせにつきましては、16日(日)9時以降に順次対応させていただきます。 大変ご迷惑をおかけいたしますが、ご理解のほどよろしくお願いいたします。

瓦の割れ・ズレ

板金の剥がれ

屋根の欠け・ひび割れ

ノンアスベストの屋根

雨漏り

屋上防水

豊富な屋根の種類

豊富な屋根の種類屋根の素材は様々ございます。

屋根のスペシャリストが皆様のご自宅に合った屋根をご提案させていただきます。

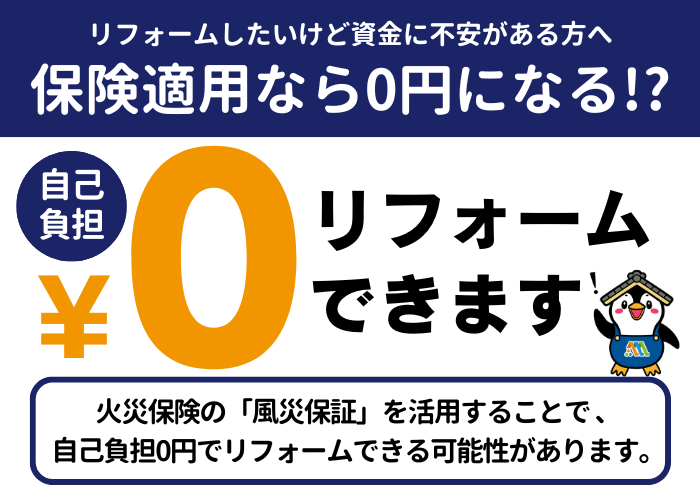

火災保険サポート0円で

火災保険サポート0円で屋根リフォームは火災保険が適用できる可能性があります。火災保険のプロが保険適用かサポートを致します。

雨漏り診断士による

雨漏り診断士によるスミタイはとことん診断にこだわります。正しい診断がなければ正しい屋根リフォームはありえません。

お気軽にお越し下さい!

お気軽にお越し下さい!住まいのお悩み解決策が必ず見つかるショールームです。栃木県内3店舗ございます。

ぜひ、お近くの店舗にお気軽にお越し下さい!

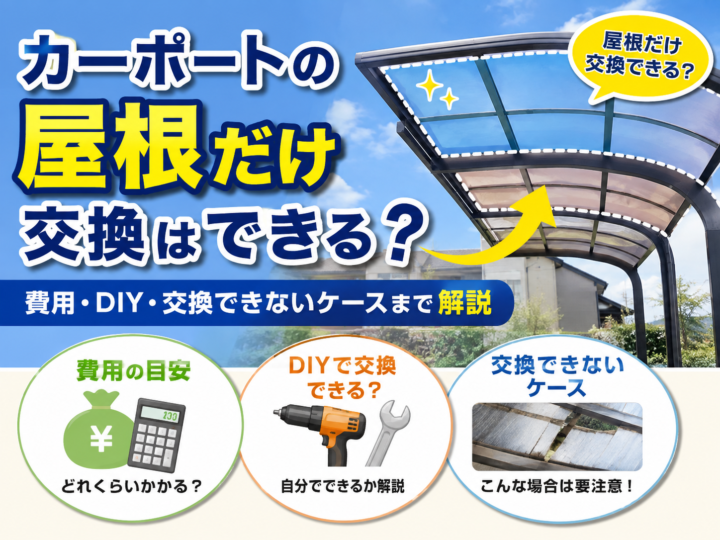

カーポートの屋根が割れたり、ひびが入った場合、「本体ごと交換しなければならないのか」「屋根だけ交換できるのか」と悩むケースは少なくありません。特に、台風や積雪などによる破損では、できるだけ費用を抑えつつ早く修理したいと考える人が多い傾向があります。 実際には、カーポートは屋根パネルのみ交換できるケースが多い一方で、サイズの違いやフレームの劣化状況によっては部分交換が難しい場合もあります。また、DIYで対応できるケースと、業者に依頼すべきケースの判断を誤ると、破損の拡大や事故につながる可能性もあるため注意が必要です。 この記事では、カーポートの屋根だけ交換できる条件や費用相場、DIYの可否、業者に依頼する際のポイントまでを具体的に解説します。修理方法で迷っている方が、自宅の状況に合った適切な判断ができるよう整理しています。 1. カーポートは屋根だけ交換できる? カーポートの修理を検討する際、「屋根部分のみ交換できるかどうか」は費用や工期に大きく影響します。 結論として、条件を満たしていれば屋根パネルのみの交換は可能ですが、すべてのケースで対応できるわけではありません。 1-1. 屋根パネルのみ交換できるケース 以下の条件を満たしている場合は、屋根だけの交換で対応できる可能性が高くなります。 ・フレーム(柱・梁)が変形していない ・屋根パネルのみが割れている、外れている ・同サイズのパネルが入手できる ・取り付け部材(押さえ材・ビスなど)が再利用または交換可能 特に多いのが、台風や飛来物によってパネルのみが破損したケースです。この場合、構造体に問題がなければ部分交換で対応できます。 1-2. 屋根だけ交換できないケース 一方で、以下のような状態では屋根だけの交換が難しく、本体交換や補修範囲の拡大が必要になります。 ・フレームが歪んでいる、傾いている ・屋根を固定する部材が腐食・破損している ・古い製品で適合するパネルが存在しない ・サイズや規格が現行品と一致しない 例えば、積雪によって屋根とフレームの両方が変形している場合は、パネルだけ交換しても再度破損するリスクがあるため、部分交換は推奨されません。 1-3. 部分交換と本体交換の判断基準 屋根だけ交換するか、本体ごと交換するかは以下の観点で判断します。 判断項目 屋根だけ交換 本体交換 フレーム状態 問題なし 歪み・腐食あり パネル入手 可能 不可 使用年数 比較的浅い(目安10~15年以内) 長期使用(劣化進行) 修理費用 安く抑えられる 高額になるが再発リスク低い フレームに問題がないかどうかが最も重要な判断基準です。外観上は問題がなくても、固定部の劣化や歪みがあるケースもあるため、最終的な判断は現地確認で行う必要があります。 2. カーポート屋根だけ交換が必要になる主な原因 カーポートの屋根パネルは外部環境の影響を直接受けるため、一定期間使用すると破損や劣化が発生します。原因ごとに特徴があり、修理の判断や対応方法にも違いが出ます。 2-1. 強風・台風による破損 台風や突風によって屋根パネルが外れたり、割れたりするケースは多く見られます。 ・固定ビスの緩みや劣化によりパネルが飛ばされる ・風圧でパネルがたわみ、亀裂が入る ・飛来物によって局所的に破損する 固定部材が劣化している場合は、パネルだけでなく取り付け部の交換も必要になるケースがあります。 2-2. 雪の重みによる割れ・変形 積雪によって想定以上の荷重がかかると、屋根パネルが割れたり、たわんだりします。 ・積雪が長期間残る ・設計以上の積雪量になる ・劣化したパネルで耐荷重が低下している パネルのみの交換で対応できるかは、フレームの変形有無によって判断が分かれます。 2-3. 経年劣化によるひび割れ 紫外線や温度変化の影響により、屋根材は徐々に劣化します。 ・黄ばみや変色が発生する ・細かなひび割れが入る ・衝撃に対する強度が低下する 一般的にポリカーボネートは10〜15年程度で劣化が進行するため、この時期を目安に交換が検討されます。 2-4. 飛来物による破損 日常的にも、飛来物による局所的な破損が発生することがあります。 ・木の枝や屋外設備の落下 ・工事資材などの飛来 ・近隣からの落下物 このようなケースでは、パネル単体の破損にとどまることが多く、屋根だけの交換で対応できる可能性が高くなります。 3. カーポート屋根パネルの種類と特徴 カーポートの屋根交換では、既存と同じ素材を使用するか、性能を考慮して別素材へ変更するかによって仕上がりや耐久性が変わります。素材ごとの特徴を理解しておくことで、交換後のトラブルを防ぎやすくなります。 3-1. ポリカーボネート 現在最も多く使用されている屋根材です。 ・耐衝撃性が高く割れにくい ・紫外線カット機能がある ・軽量で施工しやすい 一般的な住宅用カーポートでは標準的な素材であり、交換時も同素材を選ぶケースが多くなります。既存パネルがポリカーボネートであれば、互換性の観点でも同じ素材を選ぶ方が適合しやすくなります。 3-2. 塩ビ波板 比較的安価で古いカーポートに使われていることが多い素材です。 ・価格が安い ・加工しやすい ・耐久性はポリカーボネートより低い 劣化が早く、割れやすいという特性があるため、交換時にはポリカーボネートへの変更が検討されるケースもあります。 3-3. 熱線遮断ポリカ ポリカーボネートに遮熱機能を加えたタイプです。 ・日差しによる車内温度の上昇を抑える ・紫外線カット性能が高い ・通常のポリカよりやや高価 夏場の車内温度対策を重視する場合に選ばれることが多く、機能性を重視したい場合に適しています。 3-4. すりガラス調パネル 見た目や採光性を重視したタイプの屋根材です。 ・柔らかい光を取り込める ・外観を整えやすい ・目隠し効果がある 既存の屋根とデザインを合わせる必要があるため、部分交換の場合は色や質感の違いに注意が必要です。 4. カーポート屋根だけ交換の費用相場 屋根だけ交換する場合の費用は、交換範囲や使用する素材、施工条件によって変動します。ここでは一般的な目安を整理し、どのようなケースで費用が変わるのかを具体的に解説します。 4-1. 屋根パネル1枚の交換費用 部分的に1枚のみ交換する場合の費用は以下が目安です。 内容 費用目安 パネル本体 5,000〜15,000円 施工費 10,000〜30,000円 合計 15,000〜45,000円 パネルサイズや素材によって単価は変動します。既存と同じサイズ・規格が入手できるかどうかも費用に影響します。 4-2. 片側のみ交換する場合の費用 カーポートの片側(数枚〜十数枚)をまとめて交換する場合の目安です。 内容 費用目安 パネル代 30,000〜100,000円 施工費 30,000〜80,000円 合計 60,000〜180,000円 複数枚まとめて交換することで、1枚あたりの施工単価は下がる傾向があります。 4-3. 全面交換する場合の費用 屋根全体を交換する場合は、以下のような費用帯になります。 サイズ目安 費用目安 1台用 80,000〜200,000円 2代用 150,000〜350,000円 全面交換の場合でも、フレームを再利用するため、本体交換より費用は抑えられます。 4-4. 追加費用が発生するケース 以下の条件に該当する場合は、別途費用が発生する可能性があります。 ・高所作業が必要(脚立では対応不可) ・屋根以外の補修(フレームや固定部材の交換) ・既存パネルの撤去に手間がかかる ・特殊サイズや特注パネルが必要 特に「サイズが合わない」「既存メーカーが不明」といったケースでは、現地確認後に費用が確定することが多いため、事前見積もりの段階で条件を明確にしておくことが重要です。 5. カーポート屋根だけ交換のメリット 屋根パネルのみを交換する方法は、本体ごと交換する場合と比べてコストや施工負担を抑えやすい点が特徴です。ただし、フレームに問題がないことが前提となるため、適用できる条件を踏まえたうえで検討する必要があります。 5-1. 本体交換より費用を抑えられる 屋根だけを交換する場合、柱や梁といった構造部分をそのまま活用できるため、解体や基礎工事が不要になります。その結果、材料費や施工費、廃材処分費が抑えられ、本体ごと交換するケースと比較して費用差が出やすくなります。 特に、フレームの状態が良好である場合は、無駄な工事を省きながら必要な修理だけを行える点が大きな特徴です。 5-2. 必要な部分のみ修理できる 屋根パネルの破損が一部に限られている場合、その部分のみ交換することが可能です。全面交換を行わずに済むため、コストを抑えつつ機能を回復できます。 また、劣化している箇所だけを更新できるため、カーポート全体の寿命を延ばすという観点でも合理的な選択となります。 5-3. 工事期間が短い 屋根パネルの交換は作業工程が比較的シンプルで、フレームの解体なども不要なため、短時間で施工が完了するケースが多くなります。 一般的には1日以内で作業が完了することが多く、駐車スペースが長期間使えなくなるといった影響も出にくい工事内容です。 5-4. 外観を改善できる 経年劣化によって黄ばみやくすみが発生した屋根を新しいパネルに交換することで、見た目の印象を改善できます。採光性も回復するため、カーポート下の明るさも変化します。 さらに、遮熱機能のあるパネルに変更するなど、交換のタイミングで性能を見直すことも可能です。 6. カーポート屋根だけ交換のデメリット 屋根パネルのみの交換はコストや施工面でのメリットがある一方で、条件によっては不具合や再工事につながるリスクもあります。事前にデメリットを把握しておくことで、後からのトラブルを防ぎやすくなります。 6-1. フレームが劣化していると再破損の可能性 屋根だけを新しくしても、フレーム(柱や梁)が劣化している場合は、構造全体の強度が不足したままになります。その状態で強風や積雪が発生すると、新しいパネルが再度破損する可能性があります。 見た目では問題がないように見えても、接合部の緩みや歪みが進行しているケースもあるため、交換前の確認が重要になります。 6-2. 既存屋根と色や素材が異なる場合がある 部分的に交換する場合、既存パネルと新しいパネルで色味や質感が完全に一致しないことがあります。 特に、長期間使用された屋根は紫外線の影響で変色しているため、新品パネルとの違いが目立つケースがあります。見た目を重視する場合は、部分交換ではなく全面交換を検討する必要があります。 6-3. 古い製品は部材が見つからない場合がある 設置から年数が経過しているカーポートでは、同じ規格のパネルが廃盤になっているケースがあります。その場合、サイズが合わずそのまま交換できない可能性があります。 無理に近いサイズを使用すると、固定不良や雨漏りの原因になるため、適合する部材がない場合は別の方法での修理が必要になります。 6-4. 状況によっては本体交換が必要になる 屋根だけ交換する前提で検討していても、現地確認の結果、フレームの歪みや腐食が見つかるケースがあります。この場合、部分交換では根本的な解決にならず、本体ごと交換する判断が必要になります。 結果として、当初想定していたよりも費用や工期が増える可能性があるため、事前に複数の修理パターンを想定しておくことが重要です。 7. カーポート屋根は自分で交換できる? カーポートの屋根交換は、構造自体はシンプルに見えるためDIYを検討するケースもあります。ただし、安全性や施工精度の観点から、すべてのケースで自分で対応できるわけではありません。 7-1. DIYで交換できるケース 屋根交換を自分で行えるのは、条件が揃っている場合に限られます。 脚立で安全に作業できる高さであることや、パネルサイズが小さく取り扱いやすいことが前提になります。また、既存のパネルと同じサイズ・規格の部材が入手できることも重要です。 さらに、固定方法がシンプルで、ビスや押さえ材の構造が理解できる状態であれば、作業自体は可能なケースもあります。 7-2. DIYが難しいケース 一方で、以下のような条件ではDIYでの対応は難しくなります。 屋根の位置が高く、安定した足場が確保できない場合や、パネルが大きく一人で扱えない場合は、安全性の面でリスクが高くなります。また、フレームの歪みや固定部の劣化がある場合は、単純な交換では対応できません。 サイズが微妙に合わない場合の調整や加工が必要なケースも、専門知識がないと施工不良につながる可能性があります。 7-3. DIYの注意点 屋根交換を自分で行う場合は、作業中の事故や施工ミスに注意が必要です。 高所での作業になるため、転落リスクが常に伴います。加えて、パネルを固定する際の締め付け不足や過剰な力によって、破損や脱落の原因になることもあります。 また、防水性を保つための処理が不十分だと、雨漏りや劣化の進行を早める要因になります。 7-4. 業者に依頼すべきケース 安全性や確実性を優先する場合は、専門業者への依頼が適しています。 特に、フレームの状態が不明な場合や、サイズの測定に不安がある場合は、現地確認を行ったうえで適切な部材を選定できる業者に依頼する方が、結果的にトラブルを防ぎやすくなります。 また、交換だけでなく、劣化箇所の点検や補修の提案を受けられる点も、業者に依頼するメリットの一つです。 8. カーポート屋根だけ交換の施工の流れ 屋根パネルの交換は比較的シンプルな工事ですが、サイズ確認や固定方法を誤ると不具合につながるため、一定の手順に沿って進める必要があります。ここでは一般的な施工の流れを整理します。 8-1. 現地調査・サイズ確認 最初に行うのが、既存カーポートの状態確認と寸法の測定です。屋根パネルはメーカーや型番ごとにサイズや形状が異なるため、正確な採寸が必要になります。 また、フレームの歪みや固定部の劣化がないかも同時に確認し、屋根だけ交換できる状態かを判断します。 8-2. 既存屋根パネルの撤去 破損している屋根パネルを取り外します。固定しているビスや押さえ材を外し、パネルを慎重に取り外す作業になります。 この際、劣化した部材がある場合は再利用せず、新しい部材へ交換することが推奨されます。 8-3. 新しいパネルの設置 新しい屋根パネルを所定の位置に設置します。パネルの向きや重なり部分を確認しながら、ずれが出ないように配置することが重要です。 サイズが適合していない場合は、この段階で施工不良につながるため、事前の採寸精度が大きく影響します。 8-4. 固定・調整作業 パネルを押さえ材やビスで固定し、風で動かないようにしっかりと固定します。締め付けが弱いと脱落の原因になり、強すぎるとパネルの割れにつながるため、適切な力加減が必要です。 また、隙間ができていないかを確認し、防水性を確保します。 8-5. 最終確認 施工後は、パネルの固定状態や隙間の有無、全体のバランスを確認します。問題がなければ作業完了となります。 この段階で不具合が見つかった場合は、早めに調整を行うことで再施工を防ぐことができます。 9. 業者に依頼する際のチェックポイント カーポートの屋根交換は一見シンプルに見える工事ですが、サイズの不一致や施工不良があると再修理につながる可能性があります。そのため、依頼先の選び方によって仕上がりや耐久性に差が出ます。 9-1. 屋根のみ交換に対応しているか すべての業者が部分交換に対応しているわけではなく、本体交換を前提とした提案になるケースもあります。 屋根パネルのみの交換に対応しているかを事前に確認することで、不要な工事を避けやすくなります。 9-2. メーカー不明でも対応できるか 既存カーポートのメーカーや型番が不明な場合でも、サイズ測定や現地確認によって対応できる業者であれば、交換の選択肢が広がります。 特に古いカーポートでは図面が残っていないことも多いため、現地対応力が重要になります。 9-3. 現地調査を行っているか 写真や簡易見積もりだけでは、フレームの歪みや固定部の劣化までは判断できません。 現地調査を行い、屋根だけ交換できるかどうかを確認したうえで見積もりを出す業者の方が、施工後のトラブルを防ぎやすくなります。 9-4. 屋根以外の劣化も確認してくれるか 屋根パネルだけでなく、フレームや接合部の状態も同時に確認できる業者であれば、再破損のリスクを抑えられます。 必要に応じて部分補修や本体交換の判断を提案できるかどうかも、業者選びの重要なポイントになります。 10. カーポート屋根交換は専門業者への相談が安心 カーポートの屋根交換は、サイズの適合やフレームの状態によって施工可否が変わるため、事前の判断が重要になります。特に部分交換を前提とする場合は、現地確認を行ったうえで最適な修理方法を選定できるかがポイントになります。 10-1. 屋根のみ交換に対応している業者を選ぶ 業者によっては、部分交換ではなく本体交換を前提とした提案を行うケースがあります。その場合、まだ使用可能なフレームまで交換対象となり、結果として費用が大きく増える可能性があります。 屋根パネルのみの交換に対応している業者であれば、現状の構造を活かしながら必要な範囲だけ修理することができるため、無駄な工事を避けやすくなります。部分補修の選択肢を提示できるかどうかは、業者選びの重要な判断基準になります。 10-2. メーカー不明でも対応できるか確認する カーポートは設置から年数が経過していると、メーカー名や型番が分からない状態になっていることも多くあります。その場合でも、現地での採寸や構造確認によって適合するパネルを選定できる業者であれば、交換対応できる可能性が高くなります。 一方で、メーカー情報が不明な状態で対応できない業者の場合は、交換そのものが難しくなることもあるため、事前に対応範囲を確認しておく必要があります。 10-3. 正確なサイズ測定が重要になる 屋根パネルは数ミリ単位で寸法が異なるため、正確なサイズ測定ができていないと施工不良につながります。例えば、わずかなズレでも固定が甘くなり、強風時にパネルが外れる原因になることがあります。 自己測定では誤差が生じやすいため、現地での採寸を前提としている業者であれば、適合する部材を選定しやすくなり、施工後のトラブルを防ぐことにつながります。 10-4. 屋根以外の劣化も同時に確認できる 屋根パネルのみ交換しても、フレームや接合部が劣化している場合は、再度破損するリスクが残ります。特に、固定金具の緩みや腐食、フレームのわずかな歪みは、見た目では分かりにくいことが多くあります。 施工前に全体の状態を確認し、必要に応じて補修や交換の判断ができる業者であれば、部分交換後の再トラブルを防ぎやすくなります。 10-5. 現地調査で最適な修理方法を判断できる 屋根だけ交換できるかどうかは、実際の状態を確認しなければ判断できないケースが多くなります。現地調査を行うことで、部分交換・全面交換・本体交換のいずれが適しているかを具体的に判断できます。 特に、屋根パネルのみで対応できるか、本体ごと交換すべきかの判断は費用に大きく影響するため、自己判断で進めるのではなく専門業者による確認が前提となります。 スミタイでは、カーポートの屋根パネル交換にも対応しており、メーカー不明・サイズ不明のケースでも現地調査を行ったうえで適合する部材を選定しています。また、屋根だけ交換できるかどうかの判断から、必要に応じた補修・交換の提案まで一貫して対応しています。 部分交換で済むかどうかを事前に確認することで、不要な本体交換や追加費用を避けることにつながります。まずは現在の状態を把握し、適切な修理方法を選択するためにも、専門業者による現地確認を行うことが重要です。 まとめ カーポートの屋根は、フレームに問題がなければ屋根パネルのみの交換で対応できるケースがあります。一方で、劣化状況や部材の適合によっては本体交換が必要になる場合もあります。 ポイントは以下の通りです。 ・屋根だけ交換できるかはフレームの状態で判断される ・部分交換であれば費用を抑えやすい ・DIYは安全面や施工精度のリスクがある ・サイズ測定や部材選定は専門的な判断が必要 屋根だけ交換できるかを正確に判断することが、無駄な費用を避けるための重要なポイントです。 スミタイでは、現地調査をもとに屋根のみ交換できるかを確認し、状況に応じた修理方法を提案しています。まずは現在の状態を確認することが、適切な対応につながります。

2026.08.07 更新

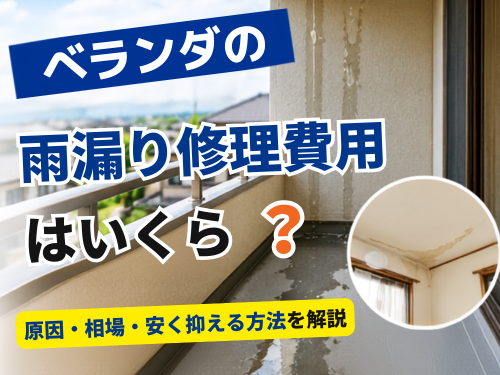

ベランダの雨漏りは、見た目では原因が分かりにくく、修理内容によって費用が大きく変わる点が特徴です。排水口の詰まりのように簡単な対応で改善するケースもあれば、防水層の劣化によって全面的な工事が必要になる場合もあり、状況に応じた判断が求められます。 また、雨漏りは初期の段階では軽微な症状に見えても、放置することで下地の腐食や外壁・室内への被害につながり、結果として修理費用が大きく膨らむ可能性があります。そのため、症状の見極めと早期対応が費用を抑える上で重要なポイントとなります。 本記事では、ベランダで発生する雨漏りの主な原因や初期症状を整理したうえで、修理費用の目安や工事内容、費用を抑える方法、さらに業者選びのポイントまで具体的に解説します。適切な判断を行うための基準を把握し、無駄な出費を防ぐための参考にしてください。 1. ベランダ雨漏りの初期症状 ベランダの雨漏りは、いきなり大量の水が侵入するケースばかりではなく、初期段階では見逃されやすい変化として現れることが多いです。これらの兆候を早期に把握できるかどうかで、修理費用や工事規模が大きく変わるため、具体的な症状を理解しておくことが重要です。 1-1. ベランダ床に水たまりができやすい 本来、ベランダの床は排水口に向かって緩やかな勾配がつけられており、水が溜まりにくい構造になっています。それにもかかわらず、雨の後に水たまりが残る場合は、排水不良や防水層の劣化が進んでいる可能性があります。 特に同じ場所に繰り返し水が溜まる場合は、防水層の膨れや下地の歪みが起きているケースもあり、放置するとひび割れや雨水の浸入につながります。 1-2. 防水層のひび割れ・膨れがある ベランダの床面に施工されている防水層は、紫外線や雨風の影響を受けて徐々に劣化します。その結果として、表面に細かなひび割れ(ヘアクラック)や膨れが発生することがあります。 ひび割れは初期段階では目立たないものの、そこから雨水が侵入し、内部の防水機能が低下する原因になります。膨れについても内部に水分が入り込んでいる可能性があるため、早期の点検が必要です。 1-3. 排水口周りに水が残る 排水口(ドレン)周辺に水が残る場合、落ち葉やゴミの詰まりが原因で排水機能が低下している可能性があります。 排水がスムーズに行われない状態が続くと、防水層に長時間水が触れることになり、劣化を早める要因となります。特に大雨の後に水が引かない場合は、詰まりだけでなく勾配不良の可能性も考えられます。 1-4. 外壁との境目に隙間がある ベランダと外壁の接合部分(取り合い部)は、コーキング材によって隙間が埋められています。この部分にひび割れや剥がれが生じると、そこから雨水が侵入するリスクが高まります。 外壁と床の境目は構造的に動きが発生しやすく、劣化しやすい箇所です。小さな隙間でも内部に水が回り込む可能性があるため、見逃さないことが重要です。 1-5. 天井や壁にシミが出始める ベランダの下階にあたる天井や壁にシミが現れた場合、すでに内部へ雨水が侵入している状態といえます。 この段階では防水層だけでなく、下地や構造部分にまで影響が及んでいる可能性があり、修理費用が高くなる傾向があります。シミが広がる前に原因を特定し、早急に対応することが必要です。 1-6. 雨の後だけ湿った状態になる 晴れているときは問題がなくても、雨の後だけベランダや室内の一部が湿った状態になる場合、雨水が内部に浸入している初期段階の可能性があります。 この状態は見逃されやすいものの、繰り返し発生する場合は防水機能の低下が進んでいるサインです。早い段階で点検を行うことで、大規模な修理を避けられる可能性があります。 2. ベランダで雨漏りが起きる主な原因 ベランダの雨漏りは、単一の原因ではなく複数の要因が重なって発生するケースが多く見られます。原因によって必要な修理方法や費用が大きく変わるため、どの部分に問題があるのかを正しく把握することが重要です。 2-1. 防水層の劣化 ベランダの床には雨水の浸入を防ぐための防水層が施工されていますが、紫外線や風雨の影響を受けることで徐々に劣化します。一般的に防水層は10年前後で機能が低下し始めるとされており、ひび割れや摩耗が発生すると防水性能が維持できなくなります。 劣化が進行すると表面から雨水が浸入し、下地まで水が回ることで雨漏りが発生します。この場合、表面補修では改善せず、防水工事が必要になるケースが多くなります。 2-2. 排水口(ドレン)の詰まり ベランダの排水口には、落ち葉や砂埃、ゴミなどが溜まりやすく、定期的な清掃を行わないと詰まりが発生します。排水機能が低下すると水が流れずに溜まり、防水層に長時間水が接触する状態になります。 この状態が続くと、防水層の劣化が加速し、わずかな隙間から水が浸入しやすくなります。詰まりが原因の場合は清掃で改善するケースもありますが、劣化が進んでいる場合は補修が必要です。 2-3. 外壁との取り合い部分の劣化 ベランダの床と外壁が接する部分は「取り合い部」と呼ばれ、防水処理とコーキングによって水の侵入を防いでいます。この部分は建物の動きによる影響を受けやすく、ひび割れや隙間が発生しやすい箇所です。 コーキング材が劣化すると防水機能が低下し、外壁内部へ雨水が浸入する原因となります。この場合、コーキングの打ち替えや補修が必要になります。 2-4. 笠木・手すり部分の劣化 ベランダの手すりやその上部にある笠木(かさぎ)は、雨水が直接当たるため劣化しやすい部分です。接合部やビス周辺の防水処理が不十分になると、そこから水が浸入します。 特に見た目では問題がなくても、内部で防水シートが劣化しているケースもあり、気付かないうちに雨漏りが進行することがあります。原因特定が難しい場合は、この部分の点検が重要になります。 2-5. サッシ・窓周りの隙間 ベランダに面したサッシや窓の周囲も雨漏りの原因になりやすい箇所です。コーキングの劣化や施工不良により隙間が生じると、そこから雨水が侵入します。 この場合、ベランダの床ではなく壁面や窓周辺から水が入り込むため、原因の特定を誤ると適切な修理が行えません。サッシ周りの点検も含めて確認することが重要です。 2-6. ベランダ床のひび割れ ベランダの床に発生するひび割れは、経年劣化や建物の動きによって発生します。小さなひび割れであっても、そこから雨水が浸入する可能性があります。 特に下地まで到達しているひび割れの場合、防水層の機能が失われているため、部分補修ではなく防水工事が必要になるケースがあります。ひび割れの大きさや深さによって対応方法が変わるため、状態の確認が重要です。 3. ベランダの雨漏り修理費用相場 ベランダの雨漏り修理費用は、原因や劣化の進行状況、施工範囲によって大きく異なります。軽微な補修で済む場合もあれば、防水層の再施工が必要になるケースもあり、費用は数万円から数十万円以上まで幅があります。ここでは、主な修理内容ごとの費用目安を整理します。 3-1. 部分補修で済む場合の費用 軽度なひび割れやコーキングの劣化など、限定的な箇所のみを補修する場合は比較的低コストで対応できます。 修理内容 費用目安 コーキング補修 1万~5万円 ひび割れ補修 2万~10万円 排水溝掃除・軽微補修 0.5万~3万円 3-2. 防水トップコート補修の費用 防水層自体は維持されているものの、表面の保護塗膜(トップコート)が劣化している場合は、塗り替えで対応できるケースがあります。 5万~15万円 3-2. 防水トップコート補修の費用 防水層自体は維持されているものの、表面の保護塗膜(トップコート)が劣化している場合は、塗り替えで対応できるケースがあります。 ・ウレタン防水 5,000~8,000円/㎡ ・FRP防水 6,000~10,000円/㎡ 一般的なベランダ(10〜15㎡程度)の場合、総額で10万〜30万円前後になるケースが多いですが、形状や劣化状況によって変動します。 3-4. 下地補修が必要な場合の費用 雨漏りが進行し、防水層の下にある下地(コンクリートや木部)が劣化している場合は、補修費用が追加で発生します。 ・下地補修 5万~20万円 一般的なベランダ(10〜15㎡程度)の場合、総額で10万〜30万円前後になるケースが多いですが、形状や劣化状況によって変動します。 3-4. 下地補修が必要な場合の費用 雨漏りが進行し、防水層の下にある下地(コンクリートや木部)が劣化している場合は、補修費用が追加で発生します。 ・全面防水工事 15万~50万円 施工範囲や工法、足場の有無によって費用は大きく変動します。特にマンションや2階以上のベランダでは、足場費用が追加されるケースもあります。 4. ベランダ雨漏り修理を安く抑える方法 ベランダの雨漏り修理は、同じ症状に見えても対応方法によって費用に大きな差が出ます。適切なタイミングで適切な工事を選択することで、不要な費用の発生を防ぐことが可能です。ここでは、修理費用を抑えるために重要となる具体的なポイントを整理します。 4-1. 初期症状の段階で修理する 雨漏りは軽微な段階であれば、コーキング補修やトップコート塗り替えといった比較的低コストの対応で改善できる可能性があります。 一方で、症状が進行して下地まで水が浸入すると、防水工事や下地補修が必要となり、費用が大きく増加します。初期症状を見逃さず、早い段階で対応することが費用を抑える最も重要なポイントです。 4-2. 部分補修で対応する すべての雨漏りが全面的な防水工事を必要とするわけではなく、原因が限定されている場合は部分補修で対応できるケースがあります。 例えば、特定のひび割れやコーキングの劣化が原因であれば、その箇所のみを補修することで改善できる可能性があります。ただし、原因の特定が不十分なまま部分補修を行うと再発するため、事前の調査が前提となります。 4-3. 防水塗装で済むか確認する 防水層自体に問題がなく、表面の劣化のみであれば、トップコートの塗り替えで対応できる場合があります。 この方法であれば、防水工事と比較して費用を抑えつつ、防水層の寿命を延ばすことが可能です。ただし、防水層の内部まで劣化が進んでいる場合には適用できないため、状態の見極めが重要です。 4-4. 外壁塗装と同時に施工する ベランダの防水工事は、外壁塗装や屋根工事と同時に行うことでコストを抑えられる場合があります。 理由として、足場の設置費用を一度で済ませることができる点が挙げられます。足場費用は全体の工事費の中でも大きな割合を占めるため、複数の工事をまとめて実施することで効率的にコスト削減が可能です。 4-5. 屋根修理とまとめて行う 雨漏りの原因はベランダだけでなく、屋根や外壁から発生しているケースもあります。そのため、点検の際に他の箇所の状態も確認し、必要に応じて同時に修理を行うことで、再度工事を行う手間や費用を防ぐことができます。 特に築年数が経過している建物では、複数箇所の劣化が同時に進んでいる可能性があるため、部分的な対応だけでなく全体の状態を踏まえた判断が重要です。 5. ベランダ雨漏りを防ぐための予防方法 ベランダの雨漏りは、適切なメンテナンスを行うことで発生リスクを抑えることが可能です。防水層や排水機能は経年とともに劣化するため、定期的な点検と早期対応を行うことが、結果的に修理費用の増加を防ぐことにつながります。 5-1. 排水口の定期清掃を行う 排水口(ドレン)は、落ち葉や砂埃、ゴミなどが溜まりやすい箇所です。詰まりが発生すると排水が滞り、防水層に長時間水が触れる状態となり、劣化を早める要因となります。 月に1回程度を目安に清掃を行い、水がスムーズに流れる状態を維持することが重要です。特に台風や大雨の後は、ゴミが溜まりやすいため確認が必要です。 5-2. 防水層のひび割れを早期補修する 防水層に小さなひび割れが発生した段階で補修を行うことで、雨水の浸入を防ぐことができます。 ひび割れを放置すると、内部に水が入り込み、防水層の劣化が一気に進行する可能性があります。目視で確認できる範囲でも、定期的に状態をチェックし、異常があれば早めに対応することが重要です。 5-3. ベランダに物を置きすぎない ベランダに物を多く置くと、水の流れが妨げられたり、防水層の状態を確認しにくくなったりします。また、重い物を長期間置くことで、防水層や下地に負荷がかかる可能性もあります。 床面が見える状態を保つことで、ひび割れや劣化の早期発見につながります。 5-4. 定期的な防水メンテナンスを行う 防水層は永久的に機能するものではなく、定期的なメンテナンスが必要です。トップコートの塗り替えは5年程度、防水層の再施工は10年前後が目安とされることが多く、計画的に対応することで劣化の進行を抑えられます。 メンテナンスを怠ると、防水機能が低下し、結果として大規模な修理が必要になる可能性があります。 5-5. 外壁やサッシ周りのコーキングを点検する ベランダの雨漏りは床面だけでなく、外壁やサッシ周りから発生するケースもあります。コーキング材は紫外線や気温変化の影響で劣化し、ひび割れや剥がれが生じます。 定期的にこれらの箇所を点検し、劣化が見られる場合は補修を行うことで、雨水の侵入を防ぐことができます。 6. ベランダ雨漏り修理の業者選びのポイント ベランダの雨漏りは原因の特定が難しく、同じ症状でも修理方法が異なるケースがあります。そのため、どの業者に依頼するかによって、工事内容や費用、再発リスクに大きな差が生じます。適切な業者を選ぶためには、判断基準を明確にしておくことが重要です。 6-1. 雨漏り原因を特定できる業者を選ぶ 雨漏りは発生箇所と原因が一致しないことが多く、表面的な補修では再発するケースがあります。そのため、散水調査や目視点検などを通じて原因を特定できる業者を選ぶ必要があります。 原因を特定せずに工事を提案する場合、不要な施工や再工事につながる可能性があります。 6-2. 防水工事に対応している業者を選ぶ ベランダの雨漏りは防水層の劣化が原因であるケースが多いため、防水工事に対応している業者を選ぶことが重要です。 部分補修のみを前提とした業者では、根本的な解決ができない場合があります。防水工事の施工実績があるかを確認することが判断材料になります。 6-3. 現地調査を行ってから見積もりを出す業者を選ぶ 正確な修理内容や費用を判断するためには、現地調査が不可欠です。現地を確認せずに見積もりを提示する場合、実際の工事時に追加費用が発生する可能性があります。 現地調査の内容や説明が具体的であるかを確認することで、信頼性の判断につながります。 6-4. 外壁や屋根も含めて点検できる業者を選ぶ 雨漏りはベランダ以外の箇所から発生しているケースもあるため、外壁や屋根も含めて点検できる業者を選ぶことが重要です。 複数箇所の点検が可能であれば、原因の見落としを防ぎ、再発リスクを抑えることにつながります。 6-5. 修理方法を複数提案できる業者を選ぶ 状況に応じて、部分補修・トップコート・防水工事など複数の選択肢を提示できる業者は、適切な提案ができる可能性が高いです。 一つの方法のみを提案する場合は、最適な修理方法ではない可能性もあるため、複数の選択肢を比較できるかを確認することが重要です。 ベランダの雨漏りは原因によって最適な修理方法が異なるため、まずは現地調査によって状態を正確に把握することが重要です。外壁や屋根を含めた総合的な点検が可能な業者であれば、原因の特定から適切な修理方法の提案まで一貫して対応できるため、結果として無駄な費用の発生を防ぐことにつながります。 スミタイでは、ベランダの防水工事や雨漏り修理に加えて、外壁や屋根も含めた総合的な点検に対応しています。原因の特定から修理方法の提案まで一貫して行うことで、再発リスクを抑えた施工が可能です。まずは現地調査で状態を確認することが、適切な修理への第一歩となります。 7. ベランダ雨漏り修理の注意点 ベランダの雨漏り修理は、見えている症状だけをもとに対応すると、再発や追加工事につながる可能性があります。適切な修理を行うためには、事前に注意すべきポイントを理解しておくことが重要です。 7-1. 原因調査をせずに工事をしない 雨漏りは発生箇所と原因が異なるケースが多く、表面のひび割れや隙間だけを補修しても改善しない場合があります。 原因を特定しないまま工事を行うと、一時的に症状が収まっても再発する可能性があり、結果として修理費用が増加します。調査を行ったうえで工事内容を決定することが前提となります。 7-2. 防水だけでは直らないケースがある 雨漏りの原因が外壁やサッシ、笠木などにある場合、防水工事のみでは改善しないことがあります。 このような場合、防水工事に加えてコーキング補修や外壁補修が必要になるため、原因に応じた複合的な対応が求められます。防水工事だけで解決できるかどうかの判断が重要です。 7-3. 部分補修では再発する場合がある 劣化が広範囲に及んでいる場合、部分的な補修では対応しきれず、再度雨漏りが発生する可能性があります。 特に防水層の寿命が近い場合は、部分補修よりも全面防水を検討した方が、長期的には費用を抑えられるケースもあります。補修範囲の判断は状態に応じて行う必要があります。 7-4. 雨漏り箇所と原因が違う場合がある 雨水は建物内部を伝って別の場所に現れることがあるため、実際の侵入箇所と雨漏りが発生している位置が一致しないことがあります。 このため、見えている箇所だけを修理しても原因が解消されず、再発につながるケースがあります。原因の特定には専門的な調査が必要になる場合があります。 7-5. 放置すると修理費用が高額になる 初期段階では軽微な補修で対応できる雨漏りでも、放置することで下地の腐食や構造部分への影響が発生します。 その結果、防水工事だけでなく下地補修や外壁修理が必要となり、修理費用が大きく増加する可能性があります。早期対応が費用を抑えるための前提となります。 8. ベランダ雨漏り修理の施工期間 ベランダの雨漏り修理にかかる期間は、工事内容や施工範囲、天候条件によって変動します。軽微な補修であれば短期間で完了しますが、防水工事や下地補修が必要な場合は、乾燥時間なども含めて日数がかかります。ここでは主な工事ごとの目安を整理します。 8-1. 部分補修の施工期間 コーキング補修やひび割れ補修など、限定的な範囲の修理であれば、半日から1日程度で完了するケースが一般的です。 ただし、補修箇所の乾燥時間を確保する必要があるため、天候によっては作業が分割される場合があります。 8-2. 防水トップコートの施工期間 トップコートの塗り替えは、下地の状態確認や清掃を含めて1〜2日程度が目安となります。 塗装後は十分な乾燥時間が必要となるため、雨天時には施工ができず、工期が延びる可能性があります。 8-3. 防水工事の施工期間 ウレタン防水やFRP防水などの防水工事は、下地処理・防水層施工・乾燥といった工程を複数回行うため、2〜5日程度かかるケースが多くなります。 特にウレタン防水は複数回の塗布と乾燥が必要になるため、天候の影響を受けやすい工事です。 8-4. 全面防水の施工期間 ベランダ全体の防水をやり直す場合や下地補修を伴う場合は、5〜7日以上かかることがあります。 施工範囲が広い場合や劣化が進行している場合は、さらに工期が延びる可能性もあります。また、マンションなどで足場が必要な場合は、設置・解体の期間も考慮する必要があります。 9. ベランダ雨漏り修理の施工の流れ ベランダの雨漏り修理は、原因の特定から施工完了まで段階的に進められます。各工程を適切に行うことで、再発リスクを抑えた修理につながります。ここでは一般的な施工の流れを整理します。 9-1. 現地調査・原因確認 まずはベランダの状態や雨漏りの発生状況を確認し、原因を特定します。目視点検に加えて、必要に応じて散水調査などを行い、どこから水が侵入しているのかを判断します。 この工程で原因を正確に把握できるかどうかが、修理の精度や費用に大きく影響します。 9-2. 見積もり提出 調査結果をもとに、必要な修理内容と費用の見積もりが提示されます。 この際、工事範囲や使用する材料、施工方法などが具体的に説明されているかを確認することが重要です。不明点がある場合は、事前に確認しておくことで、追加費用の発生を防ぐことにつながります。 9-3. 下地補修・防水施工 見積もり内容に基づき、実際の工事が行われます。劣化している下地の補修を行ったうえで、防水層の施工やコーキング補修などを実施します。 下地補修を適切に行わない場合、防水工事を行っても再発する可能性があるため、この工程は重要なポイントとなります。 9-4. 完了確認 施工完了後は、仕上がりや施工箇所の状態を確認します。必要に応じて水の流れや防水状態のチェックを行い、問題がないことを確認したうえで引き渡しとなります。 この段階で気になる点があれば、その場で確認・修正を依頼することが重要です。 10. まとめ ベランダの雨漏り修理費用は、原因や劣化の進行状況によって大きく異なります。軽微な補修で対応できるケースもあれば、防水工事や下地補修が必要になる場合もあり、状況に応じた適切な判断が重要です。 また、初期症状の段階で対応することで、工事範囲を最小限に抑えられ、結果として修理費用の増加を防ぐことにつながります。排水口の清掃や防水層の点検など、日常的なメンテナンスも雨漏り予防には有効です。 さらに、雨漏りは発生箇所と原因が一致しないケースがあるため、表面的な補修だけでなく、原因を特定したうえで修理方法を選択する必要があります。そのためには、現地調査を行い、複数の修理方法を提示できる業者を選ぶことが重要です。 ベランダの雨漏りは放置すると被害が拡大し、修理費用が高額になる可能性があります。まずは現地調査によって原因を確認し、適切なタイミングで修理を行うことが、無駄な出費を防ぐためのポイントとなります。

2026.07.22 更新

ベランダの雨漏りは、室内に水が入ってくるほどの深刻な状態になる前に、初期段階で気づくケースも少なくありません。そのため、「できる範囲は自分で対処したい」と考える方も多く、排水口の詰まりや軽微なひび割れなど、原因によっては簡易的な対応で改善できる場合もあります。 ただし、雨漏りは防水層や外壁との取り合い部分など、目視では判断しづらい箇所が原因となっていることも多く、原因を特定しないまま補修を行うと、かえって症状が悪化したり再発したりするリスクがあります。特に応急処置と根本的な修理は役割が異なるため、対応の範囲を見極めることが重要です。 本記事では、ベランダの雨漏りについて、初期症状の見分け方や主な原因、自分でできる応急処置や修理手順を整理したうえで、DIYでは対応が難しいケースや予防方法まで具体的に解説します。自分で対応できる範囲と専門的な対応が必要なラインを理解し、適切な対処につなげるための判断材料としてご活用ください。 1. ベランダの雨漏りは自分で直せる?判断基準 ベランダの雨漏りは、すべてが専門業者による修理を必要とするわけではありません。原因や症状の程度によっては、清掃や簡易補修で改善できるケースもあります。 ただし、防水層の内部や構造部分に問題がある場合は、表面的な補修では解決しないため、「自分で対応できる範囲」と「専門対応が必要な範囲」を見極めることが重要です。 1-1. 自分で対応できる雨漏りのケース 以下のようなケースは比較的軽度であり、自分での対応で改善できる可能性があります。 排水口(ドレン)にゴミや落ち葉が詰まっている 雨の後だけ一時的に水が溜まる 表面に細かいひび割れが見られる コーキングの一部が劣化している これらは水の流れを妨げている、または表面の防水機能が一部低下している状態です。清掃や簡易的な補修によって、雨水の侵入を防げる可能性があります。 ただし、ひび割れが広範囲に及ぶ場合や複数箇所に症状が出ている場合は、内部劣化の可能性もあるため注意が必要です。 1-2. 自分での修理が難しいケース 次のような状態の場合、DIYでの対応では根本的な解決が難しくなります。 室内側に雨染みや水滴が発生している 床材が膨れている、または浮いている 雨が降るたびに継続して漏れる ひび割れや劣化が広範囲に広がっている これらは防水層の内部や下地まで水が浸入している可能性が高い状態です。表面だけを補修しても水の侵入経路が残るため、再発するケースが多くなります。 また、原因がベランダ単体ではなく、外壁や笠木など別の部位にある場合もあります。この場合は専門的な調査が必要になります。 1-3. DIY前に確認すべきポイント 自分で対応する前に、いくつかのポイントを整理しておくことが重要です。 まず、雨漏りの発生タイミングを確認します。強い雨のときだけ発生するのか、少量の雨でも発生するのかによって、原因の位置が変わる可能性があります。 次に、症状の範囲を把握します。一部分のみであれば軽度の可能性がありますが、ベランダ全体に広がっている場合は内部劣化のリスクが高まります。 さらに、建物の状態も重要です。築10年以上で防水工事を行っていない場合は、防水層の寿命による劣化が進んでいる可能性があります。 加えて、マンションの場合は管理規約の確認が必要です。ベランダは共用部分とされることが多く、自己判断での修理が制限されているケースがあります。 2.ベランダ雨漏りの初期症状 ベランダの雨漏りは、いきなり室内に水が入ってくるケースばかりではありません。多くの場合は、防水機能が徐々に低下することで、目に見えるサインが現れます。 これらの初期症状の段階で対処できれば、被害の拡大や大規模な修理を避けられる可能性があります。逆に、見逃したまま放置すると、防水層の内部や下地まで劣化が進行するため注意が必要です。 ベランダの雨漏りは、いきなり室内に水が入ってくるケースばかりではありません。多くの場合は、防水機能が徐々に低下することで、目に見えるサインが現れます。 これらの初期症状の段階で対処できれば、被害の拡大や大規模な修理を避けられる可能性があります。逆に、見逃したまま放置すると、防水層の内部や下地まで劣化が進行するため注意が必要です。 2-1. ベランダ床に水が溜まりやすくなる 雨が降ったあと、以前よりも水が残りやすくなっている場合は注意が必要です。 本来、ベランダは排水口に向かって勾配がついており、水は自然に流れる構造になっています。水が溜まる状態は、排水口の詰まりや勾配の異常、防水層の劣化などが影響している可能性があります。 この段階で排水口の清掃を行うことで改善するケースもありますが、改善しない場合は構造的な問題が疑われます。 2-2. 防水層にひび割れがある ベランダの床面に細かいひび割れが見られる場合、防水機能が低下しているサインです。 ひび割れは紫外線や経年劣化によって発生し、放置するとそこから雨水が浸入するようになります。特に、ひび割れが複数箇所にある場合や、幅が広がっている場合は注意が必要です。 初期段階であれば、表面の補修で対応できる可能性がありますが、進行すると内部まで劣化が及びます。 2-3. 壁際やサッシ周辺に黒ずみが出る ベランダと外壁の取り合い部分やサッシ周辺に黒ずみや汚れが出ている場合、水分が滞留している可能性があります。 このような汚れは、雨水が正常に排水されずに留まっていることや、コーキングの劣化によって隙間から水が入り込んでいることが原因となるケースがあります。 見た目の問題として見過ごされやすいですが、雨漏りの前兆であることもあるため注意が必要です。 2-4. 笠木・手すり周辺にシミがある 手すりの付け根や笠木部分にシミが見られる場合は、上部からの水の侵入が疑われます。 ベランダの雨漏りは床面だけでなく、上部や側面から水が入り込むケースもあります。特に笠木部分は構造上、隙間ができやすく、劣化したコーキングから水が浸入することがあります。 このような場合、床面の補修だけでは解決しないため、原因箇所の見極めが重要になります。 2-5. 室内側の窓周辺に湿気を感じる 窓枠やその周辺に湿気を感じる場合は、すでに内部に水が入り込んでいる可能性があります。 結露との見分けが難しいケースもありますが、雨の後に限定して湿気が強くなる場合は、雨水の影響が考えられます。 この段階は初期症状の中でも進行している状態に近く、放置すると室内への雨漏りにつながるリスクが高まります。早めの対処が必要です。 軽度な症状で原因が明確な場合のみDIYを行うことが前提となります。判断が難しい場合は無理に対応せず、次章で解説する初期症状や原因をもとに慎重に判断することが重要です。 3. ベランダ雨漏りの主な原因 ベランダの雨漏りは、単一の原因ではなく複数の要因が重なって発生することが多くあります。表面上は同じような症状でも、原因が異なれば対処方法も変わるため、仕組みを理解しておくことが重要です。 ここでは、ベランダで発生しやすい代表的な原因を整理します。 3-1. 防水層の劣化・ひび割れ ベランダの床には、防水層と呼ばれる水の侵入を防ぐ層が施工されています。この防水層は紫外線や風雨の影響を受け続けるため、経年とともに劣化します。 劣化が進むと表面にひび割れが発生し、その隙間から雨水が浸入するようになります。特に築年数が経過している場合や、防水工事を長期間行っていない場合は、この原因が該当する可能性が高くなります。 表面のひび割れだけであれば簡易補修で対応できることもありますが、防水層の内部まで劣化している場合は全面的な防水工事が必要になります。 3-2. 排水口(ドレン)の詰まり 排水口にゴミや落ち葉が溜まると、水の流れが妨げられ、ベランダに水が溜まりやすくなります。 本来、ベランダは勾配によって排水口へ水が流れる構造ですが、詰まりによって水が滞留すると、防水層に長時間水が触れる状態になります。この状態が続くと、防水層の劣化を早める要因になります。 比較的軽度な原因ではありますが、放置すると他の劣化と組み合わさり、雨漏りにつながる可能性があります。 3-3. コーキングの劣化 外壁とベランダの接合部やサッシ周辺には、隙間を埋めるためのコーキングが施工されています。このコーキングはゴム状の素材でできており、経年によって硬化やひび割れが発生します。 劣化したコーキングは隙間を完全に塞げなくなり、そこから雨水が侵入するようになります。特に直射日光が当たる箇所や風雨の影響を受けやすい箇所では、劣化が進みやすくなります。 表面上は小さな隙間でも、内部に水が入り込むと広範囲に影響することがあるため注意が必要です。 3-4. 笠木・手すり部分の隙間 ベランダの手すり上部にある笠木部分は、雨水が直接当たりやすく、構造的にも水が入り込みやすい箇所です。 取り付け部分のビス穴や接合部のコーキングが劣化すると、そこから内部に水が浸入することがあります。特に笠木内部に水が入ると、外から見えない場所で劣化が進行するため、発見が遅れやすい特徴があります。 このような場合、床面の補修だけでは改善しないため、原因箇所の特定が重要になります。 3-5. 外壁との取り合い部分の不具合 ベランダと外壁の接合部分は、異なる部材同士が接するため、隙間や劣化が発生しやすい箇所です。 この部分の防水処理が不十分だったり、経年劣化によって隙間ができたりすると、そこから雨水が侵入するようになります。見た目では異常が分かりにくいケースも多く、原因の特定が難しい部位でもあります。 雨漏りの発生箇所と原因箇所が一致しないこともあるため、症状だけで判断せず、複数の可能性を考慮することが重要です。 4. 自分でできるベランダ雨漏りの応急処置 ベランダの雨漏りは、原因によっては簡易的な対応で一時的に改善できる場合があります。ただし、ここで紹介する方法はあくまで応急処置であり、根本的な修理ではない点を理解したうえで実施する必要があります。 応急処置は被害の拡大を防ぐための手段であり、原因が解消されていない場合は再発する可能性があります。そのため、症状が改善しない場合や繰り返し発生する場合は、専門的な修理が必要です。 4-1. 排水口の清掃 排水口(ドレン)の詰まりは、比較的多い原因のひとつです。落ち葉やゴミが溜まることで水の流れが悪くなり、ベランダに水が滞留しやすくなります。 まずは排水口周辺のゴミを取り除き、水がスムーズに流れる状態にします。手作業で取り除けない場合は、水を流しながら詰まりを確認すると効果的です。 清掃だけで改善するケースもありますが、水の流れが悪い状態が続く場合は、排水経路の奥に問題がある可能性もあります。 4-2. 防水テープでの一時補修 ひび割れや隙間が確認できる場合は、防水テープを使用した補修が可能です。 対象箇所の汚れや水分をしっかり除去したうえで、防水テープを密着させることで、水の侵入を一時的に防ぐことができます。テープが浮いていると効果が低下するため、しっかりと圧着することが重要です。 ただし、広範囲のひび割れや深い亀裂には対応できないため、あくまで軽度な症状に限られます。 4-3. コーキング補修 サッシ周辺や外壁との取り合い部分に隙間がある場合は、コーキング材で補修する方法があります。 既存の劣化したコーキングを除去し、新しいコーキング材を充填することで、隙間からの水の侵入を防ぐことができます。表面だけを塗り重ねるのではなく、劣化部分を取り除いてから施工することが重要です。 施工方法を誤ると隙間が残るため、作業手順を正しく守る必要があります。 4-4. 防水スプレー・簡易防水材の使用 軽度の劣化であれば、防水スプレーや簡易的な防水材を使用する方法もあります。 これらは表面に防水膜を形成することで、水の浸入を抑える効果があります。ただし、防水層そのものを補修するものではないため、劣化が進んでいる場合には効果が限定的になります。 また、下地の状態によっては密着しない場合もあるため、使用前の清掃や乾燥が重要です。 4-5. ブルーシートによる応急処置 雨が続いている場合や早急に対処が必要な場合は、ブルーシートを使用して一時的に雨水の侵入を防ぐ方法があります。 雨が入り込む箇所を覆うように設置し、風で飛ばないように固定することで、室内への被害を抑えることができます。ただし、この方法はあくまで緊急対応であり、根本的な解決にはなりません。 長期間の使用には適していないため、天候が落ち着いたタイミングで適切な修理を行う必要があります。 5. ベランダ雨漏りを自分で修理する手順 応急処置で一時的に症状が落ち着いた場合でも、原因に応じた修理を行わなければ再発する可能性があります。自分で修理を行う場合は、作業手順を誤ると効果が得られないだけでなく、防水層を傷めるリスクもあるため、工程を整理して進めることが重要です。 ここでは、一般的な軽度の雨漏りに対して行う修理の流れを解説します。 5-1. 雨漏り箇所の特定 最初に行うべきは、雨水が侵入している箇所の特定です。症状が出ている場所と原因箇所が一致しないケースもあるため、表面的な判断だけで進めるのは避ける必要があります。 ベランダ床のひび割れ、コーキングの隙間、排水口周辺、笠木部分などを目視で確認し、異常がないかをチェックします。雨の後に水の流れや溜まり方を観察することで、原因の手がかりになる場合もあります。 原因が特定できない状態で補修を行うと、別の箇所から再び水が侵入する可能性があります。 5-2. 清掃・下地処理 補修作業の前に、対象箇所の清掃と下地処理を行います。汚れやホコリ、水分が残っていると補修材が密着せず、効果が十分に発揮されません。 ブラシや雑巾を使用して汚れを取り除き、必要に応じて水洗いを行います。その後、完全に乾燥させてから次の工程に進みます。 この工程が不十分な場合、補修材が剥がれやすくなるため、仕上がりに大きく影響します。 5-3. 補修材の選び方 補修内容に応じて適切な材料を選ぶことが重要です。 ひび割れには防水テープや補修材、隙間にはコーキング材、広範囲の劣化には防水塗料など、用途によって使い分けが必要になります。 適していない材料を使用すると、十分な防水効果が得られないだけでなく、施工後に不具合が発生する可能性があります。症状に対して適切な材料を選定することが前提となります。 5-4. 補修作業の流れ 下地処理が完了したら、補修作業を行います。 ひび割れや隙間に対しては、補修材やコーキングを充填し、均一に整えます。防水テープを使用する場合は、空気が入らないように密着させることが重要です。 防水塗料を使用する場合は、指定された塗布回数や乾燥時間を守りながら施工を進めます。施工手順を省略すると、防水性能が十分に発揮されない可能性があります。 5-5. 乾燥・仕上がり確認 補修後は、十分な乾燥時間を確保します。乾燥が不十分な状態で水がかかると、補修材が流れたり密着不良が起きたりする可能性があります。 乾燥後は、雨水を流す、または雨の日の状態を確認し、水の侵入が止まっているかをチェックします。 この段階で改善が見られない場合は、補修箇所が誤っている、または原因が別にある可能性が高いため、無理に追加施工を行わず、専門的な確認を検討することが重要です。 7. 自分で修理する際の注意点 ベランダの雨漏りを自分で修理する場合、作業自体は難しくなくても、判断や施工方法を誤ることで症状が悪化するケースがあります。特に雨漏りは原因が見えにくいため、正しい前提で作業を進めることが重要です。 ここでは、DIYで対応する際に押さえておくべき注意点を整理します。 7-1. 原因特定せず補修すると再発する 雨漏りは、実際に水が出ている場所と原因箇所が異なることがあります。例えば、外壁の隙間から侵入した水が内部を伝って別の場所に現れるケースもあります。 この状態で目に見える箇所だけを補修しても、根本的な原因が残るため再発する可能性が高くなります。補修を行う前に、どこから水が侵入しているのかを整理することが前提となります。 7-2. 防水層を傷める可能性がある ベランダの防水層は、水の侵入を防ぐ重要な部分です。不適切な補修や工具の使用によって、防水層を傷つけてしまうと、かえって雨漏りのリスクが高まります。 特に、既存の防水層を削る、剥がすといった作業は、構造を理解していない状態で行うと逆効果になる可能性があります。補修は表面処理にとどめ、過度な施工は避ける必要があります。 7-3. マンションは勝手に修理できない場合がある マンションの場合、ベランダは専有部分ではなく共用部分として扱われることが多く、管理規約によっては個人での修理が制限されているケースがあります。 無断で補修を行うと、後にトラブルになる可能性があるため、事前に管理規約を確認し、必要に応じて管理会社へ相談することが重要です。 7-4. 高所作業の危険性 ベランダは高さがあるため、作業中の転倒や落下といったリスクがあります。特に雨上がりや濡れている状態での作業は滑りやすく危険です。 安全を確保できる環境で作業を行うことが前提となり、無理な体勢での作業や不安定な足場での施工は避ける必要があります。 7-5. 応急処置では完全に直らない場合がある 防水テープやコーキングなどの補修は、一時的に水の侵入を抑えることは可能ですが、防水層の内部まで劣化している場合は根本的な解決にはなりません。 応急処置で一時的に止まった場合でも、そのまま放置すると再発する可能性があります。補修後の状態を継続的に確認し、必要に応じて専門的な修理を検討することが重要です。 8. 自分で修理できない雨漏りの症状 ベランダの雨漏りの中には、表面的な補修では対応できないケースがあります。これらの症状が見られる場合は、防水層の内部や構造部分まで影響が及んでいる可能性があり、DIYでは根本的な解決が難しい状態といえます。 無理に補修を続けると被害が拡大するおそれがあるため、該当する症状がある場合は早めに専門的な対応を検討することが重要です。 8-1. 室内に雨染みがある 天井や壁に雨染みが出ている場合、すでに水が建物内部に侵入しています。 この状態は防水層を越えて下地や構造部分に水が達している可能性が高く、表面の補修だけでは水の侵入を止めることができません。見た目以上に内部で劣化が進んでいるケースもあります。 室内に症状が出ている場合は、原因箇所の特定とあわせて適切な修理が必要になります。 8-2. 床が浮いている・膨れている ベランダの床面に浮きや膨れが見られる場合、防水層の内部に水が入り込んでいる可能性があります。 内部に水分が溜まることで、表面が押し上げられるように変形するため、この状態は劣化が進行しているサインといえます。表面だけを補修しても内部の水分が残るため、再発するリスクが高くなります。 このような症状は、防水層のやり直しが必要になるケースが多くなります。 8-3. 雨が降るたびに漏れる 特定の雨量や条件に関係なく、雨が降るたびに継続して雨漏りが発生する場合は、明確な侵入経路が存在している状態です。 このようなケースでは、すでに構造的な問題が発生している可能性が高く、応急処置では改善しないことが多くなります。原因を特定したうえで、適切な修理を行う必要があります。 8-4. 雨漏りの範囲が広い ベランダの複数箇所で水が溜まる、または複数箇所で症状が見られる場合は、防水層全体が劣化している可能性があります。 一部のみを補修しても他の箇所から水が侵入するため、部分的な対応では解決しないケースが多くなります。範囲が広い場合は、防水層全体の見直しが必要になることがあります。 8-5. 築10年以上で防水工事をしていない ベランダの防水層は永続的なものではなく、一定期間で性能が低下します。一般的に、築年数が10年以上経過している場合、防水機能が低下している可能性があります。 過去に防水工事を行っていない場合は、見た目に問題がなくても内部で劣化が進んでいるケースがあります。この状態で雨漏りが発生している場合、部分補修ではなく全体的な防水工事が必要になる可能性が高くなります。 9. 業者に依頼したほうがいい理由 ベランダの雨漏りは、軽度であれば自分で対応できるケースもありますが、原因の特定や根本的な修理が必要な場合は専門業者に依頼する必要があります。特に、複数の要因が重なっているケースでは、表面的な補修では解決できません。 ここでは、専門業者に依頼することで得られるメリットを整理します。 9-1. 原因特定に調査が必要な場合がある 雨漏りは目視だけで原因を特定できないことが多く、散水調査などの専門的な方法が必要になる場合があります。 散水調査では、水をかけながら侵入経路を特定するため、どの箇所から水が入り込んでいるかを正確に把握できます。原因が複数ある場合でも、優先的に対処すべき箇所を判断しやすくなります。 原因が特定できないまま補修を繰り返すよりも、調査によって根本原因を把握する方が、結果的に再発防止につながります。 9-2. 防水工事は下地処理が重要 防水工事は表面だけを整えるものではなく、下地の状態を整える工程が重要になります。下地に不具合がある状態で施工すると、防水層が十分に機能しない可能性があります。 業者による施工では、既存の防水層の状態を確認し、必要に応じて補修や調整を行ったうえで新たな防水処理を行います。この工程によって、防水性能を安定させることができます。 DIYではこの下地処理が不十分になりやすいため、長期的な耐久性に差が出る要因になります。 9-3. 部分補修では止まらないケースがある 雨漏りの原因が広範囲に及んでいる場合、部分的な補修では対応しきれないことがあります。特に防水層全体が劣化している場合は、一部だけ補修しても他の箇所から水が侵入する可能性があります。 業者に依頼することで、ベランダ全体の状態を踏まえたうえで、必要な範囲の工事を判断できます。これにより、無駄な補修を繰り返すリスクを抑えられます。 9-4. DIY失敗で費用が増える可能性がある 自分で補修を行った結果、症状が改善しない、または悪化するケースもあります。この場合、再度修理を行う必要があり、結果的に費用が増える可能性があります。 また、不適切な施工によって防水層を傷めてしまうと、補修範囲が広がることもあります。初期段階で適切な対応を行うことで、余計なコストの発生を防ぐことにつながります。 判断が難しい場合は、早い段階で専門業者に相談することで、無駄な作業や費用を抑えやすくなります。 10. ベランダ雨漏り修理の費用目安 ベランダの雨漏り修理は、DIY・部分補修・全面防水工事で費用が大きく変わります。状態ごとの目安を整理すると以下の通りです。 10-1. 費用の全体比較 修理方法 内容 費用目安 特徴 DIY補修 コーキング・防水テープ・清掃 3,000円〜15,000円 軽度対応のみ・再発リスクあり 部分補修(業者) ひび割れ・ドレン・部分防水 10,000円〜100,000円 原因が限定される場合に有効 防水工事(全面) 防水層の再施工 80,000円〜300,000円 根本解決・長期耐久 10-2. DIY補修の費用内訳 項目 費用目安 コーキング材 500円〜1,500円 防水テープ 1,000円〜3,000円 防水スプレー 1,000円〜2,000円 簡易防水材 3,000円〜8,000円 合計目安 3,000円〜15,000円 ※工具がない場合は別途費用が発生 10-3. 費用判断のポイント 判断基準 推奨対応 排水詰まり・軽微なひび割れ DIYで対応可能 一部のみの劣化 部分補修 室内に影響あり・広範囲劣化 防水工事 このように整理すると、「安さだけでDIYを選ぶと逆にコスト増になるケースがある」という判断がしやすくなります。 11. 雨漏りが不安なら専門業者への点検がおすすめ ベランダの雨漏りは、軽度な症状であれば自分で対応できるケースもありますが、原因が特定できない場合や再発を繰り返す場合は、専門業者による点検を検討する必要があります。 特に、防水層の内部や外壁との取り合い部分など、目視では判断しづらい箇所が原因となっているケースでは、表面的な補修だけでは改善しないためです。 11-1. 原因特定には専門的な確認が必要な場合がある 雨漏りは発生箇所と原因箇所が一致しないことがあり、見えている症状だけで判断することは難しいケースがあります。 専門業者では、散水調査などを行いながら水の侵入経路を特定するため、複数の原因がある場合でも優先順位をつけて対処できます。 原因を明確にしたうえで修理を行うことで、再発リスクを抑えやすくなります。 11-2. 早めの点検で修理範囲を最小限にできる 雨漏りは初期段階であれば、部分補修で対応できる場合があります。 一方で、放置してしまうと防水層の内部や下地まで劣化が進行し、全面的な防水工事が必要になる可能性があります。 そのため、初期症状の段階で点検を行うことで、結果的に修理費用を抑えやすくなります。 11-3. ベランダ以外の原因もまとめて確認できる ベランダの雨漏りは、実際には外壁や屋根、笠木部分など別の箇所が原因となっているケースもあります。 このような場合、ベランダだけを補修しても改善しないため、建物全体の状態を確認する必要があります。 スミタイでは、ベランダ防水だけでなく、外壁や屋根の状態も含めた点検に対応しており、原因が特定できていない場合でも状況に応じた確認が可能です。 雨漏りは放置するほど被害が広がるため、「自分で対応できる範囲か判断がつかない」「一度きちんと原因を確認したい」といった場合は、早めに点検を依頼することが重要です。 12. まとめ ベランダの雨漏りは、排水口の詰まりや軽微なひび割れなど、原因が明確で範囲が限定されている場合に限り、自分での対応で改善できるケースがあります。特に初期症状の段階であれば、清掃や簡易補修によって被害の拡大を防げる可能性があります。 一方で、防水層の内部や外壁との取り合い部分などが原因となっている場合は、表面的な補修では解決しないため、DIYでは対応が難しくなります。室内に影響が出ている、雨のたびに漏れる、劣化が広範囲に及んでいるといった症状がある場合は、早めに専門的な対応が必要です。 また、応急処置で一時的に症状が改善した場合でも、根本原因が残っていれば再発する可能性があります。修理後の状態を継続的に確認し、必要に応じて適切な対応につなげることが重要です。 ベランダの雨漏りは放置するほど修理範囲が広がる傾向があるため、「自分で対応できるか判断できない」「原因が特定できない」といった場合は、早めに点検を行うことが被害を抑えるためのポイントとなります。

2026.07.10 更新

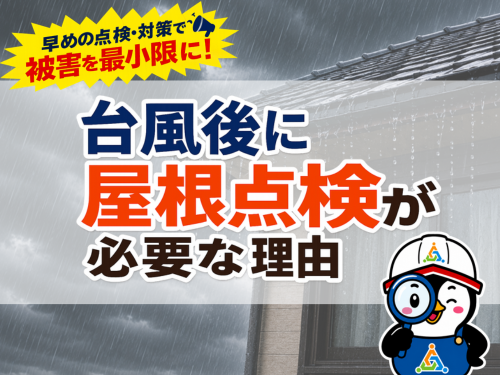

台風後は屋根の見えない被害に注意! 台風が通過した後、「特に異常はなさそうだから大丈夫」と安心していませんか? 実は、台風による屋根の被害は見た目では分かりにくいケースが多く、気付かないうちに雨漏りや建物内部の劣化が進行してしまうことがあります。 栃木県でも近年は大型台風やゲリラ豪雨、突風などが増えており、台風通過後には屋根修理や雨漏りに関するお問い合わせが急増します。 屋根は住宅を守る大切な部分だからこそ、台風後は早めの点検を行うことが大切です。 この記事では、台風後に屋根点検が必要な理由や、よくある屋根被害、点検のタイミングについて詳しく解説します。 1.台風で屋根が受けるダメージとは? 屋根は毎日紫外線や雨風にさらされています。 そこへ台風の強風や豪雨が加わることで、普段は問題のなかった部分にも大きな負荷がかかります。 例えば、 強風による屋根材の浮き 飛来物による破損 豪雨による雨水の侵入 棟板金への強い風圧 雨どいへの落下物 など、さまざまな被害が発生します。 築10年以上経過した住宅では、経年劣化も重なり被害が発生しやすくなります。 2.台風後に屋根点検が必要な理由 2-1.棟板金が浮いたり飛散している可能性がある スレート屋根や金属屋根に取り付けられている棟板金は、台風被害で最も多いトラブルの一つです。 棟板金は釘やビスで固定されていますが、経年劣化により固定力が弱くなると、強風で浮いたり飛散したりします。 初期段階では異音がする程度でも、放置すると完全に飛散し、雨漏りや近隣への飛散事故につながる恐れがあります。 2-2.屋根材のズレや割れが発生している可能性がある 台風では、瓦やスレート、金属屋根などさまざまな屋根材に被害が発生します。 例えば、 瓦のズレ・割れ スレートのひび割れ ガルバリウム鋼板の変形 漆喰の剥がれ などが挙げられます。 こうした被害は地上からでは見えにくく、気付かないまま放置してしまうケースも少なくありません。 2-3.雨漏りは時間差で発生する 「台風のあと雨漏りしなかったから大丈夫」と思われる方も多いですが、実際には数週間後や数か月後に症状が現れることがあります。 屋根内部に入り込んだ雨水が徐々に建物内部へ浸透し、 天井のシミ クロスの浮き カビの発生 木材の腐食 などの症状につながることがあります。 早めに点検しておけば、小さな補修で済むケースも少なくありません。 2-4. 早期発見で修理費用を大幅に抑えられる 屋根の被害は、早期発見・早期修理が何より重要です。 例えば、数本のビスを締め直すだけで済むような軽微な補修でも、放置したことで下地まで腐食し、大規模な工事が必要になるケースがあります。 結果として修理費用が数万円で済んだものが、数十万円以上になることも珍しくありません。 被害が小さいうちに対処することが、住まいを長持ちさせるポイントです。 2-5.火災保険(風災補償)が使える場合がある 台風や強風など自然災害による屋根被害は、火災保険の風災補償の対象となる場合があります。 ただし、 経年劣化 メンテナンス不足 は対象外となることが多いため、被害状況を正確に確認することが重要です。 写真や点検報告書が保険申請時に役立つケースもあります。 3. 台風後の屋根点検はどこに頼むべき? 台風の直後は、多くの屋根業者が繁忙期に入ります。しかし、「早く見てほしいから」と焦って業者を選んでしまうと、思わぬトラブルに巻き込まれるケースがあるため注意が必要です。 3-1. 訪問営業(飛び込み業者)には要注意 台風の直後、近所を回りながら「近くの工事で通りかかったら、お宅の屋根の瓦がズレているのが見えました。今ならすぐに無料で直せますよ」などと声をかけてくる訪問業者が急増します。 中には、屋根に上がってわざと瓦を壊したり、不要な高額工事を契約させたりする悪徳業者も紛れているため、その場ですぐに屋根に上がらせたり、契約したりするのは絶対に避けましょう。 3-2. 地域密着で実績のある地元業者を選ぶ 安心できる点検を依頼するなら、宇都宮市や鹿沼市など、地元の気候や地域特性をよく知っている「地域密着型の専門店」がおすすめです。地元で長く営業している会社であれば、万が一の後日トラブルや、数年後のアフターフォローにも迅速に対応してもらえます。また、ドローンなどを活用して、施主様も一緒にその場で屋根の状況を確認できる仕組みを取り入れている業者を選ぶと、より透明性が高く安心です。 4. 屋根点検はいつ受けるのがおすすめ? 台風が過ぎた後は、できるだけ早めに点検を受けることをおすすめします。 理由は、被害を早期に発見できるだけでなく、火災保険の申請を検討する場合にも現状を正確に記録しやすいためです。 次のような場合は、特に点検をおすすめします。 築10年以上経過している 過去に屋根のメンテナンスをしていない 雨漏りしたことがある 近隣住宅で屋根被害が発生している 強風で物が飛ぶほどの台風だった 5. スミタイの無料屋根点検について スミタイでは、栃木県内4店舗を拠点に、地域密着で屋根点検・雨漏り診断・屋根修理を行っています。 点検ではドローンを活用し、お客様にも写真や動画をご覧いただきながら現在の屋根の状態を分かりやすくご説明しています。 スミタイの無料点検の特徴 ドローンによる安全な屋根点検 写真付き報告書をご提出 現地調査・お見積り無料 火災保険のご相談にも対応 無理な営業は一切ありません 「被害があるかだけ知りたい」「訪問業者に屋根を指摘されて不安」といったご相談も歓迎しております。 まとめ 台風が去ったらまずは「屋根の健康診断」を 台風による屋根のダメージは、地上から見えない場所で静かに進行していることが少なくありません。 「雨漏りしていないから大丈夫」と放置してしまうと、気づいた時には下地まで腐食が進み、大規模な修繕工事で高額な費用がかかってしまうケースもあります。 大切な住まいを長持ちさせ、余計な出費を抑えるためにも、台風が通過した後は早めに信頼できる地元の専門業者へ点検を依頼しましょう。 スミタイでは、ドローンを活用した「見せる屋根点検」を無料で実施しています。ご自宅の屋根が心配な方、訪問業者に不安なことを言われてモヤモヤしている方は、どうぞお気軽にご相談ください!

2026.07.01 更新

はじめまして、外壁屋根の外装専門店「株式会社 住泰」代表の千葉 猛と申します。

屋根リフォームや板金は技術で決まる。この一点を思いながら屋根リフォーム業を手掛けてきました。

お客様の本当の満足は何なのか?を考えると。屋根に葺き替えや板金工事を通していかに家をいかに長持ちさせるかだと考えています。

板金工事と葺き替え工事は作り手の職人さんによって品質は変わります。ですから、弊社では徹底的に自社管理施工と品質にこだわり本物の屋根リフォームにお客様にご提供したいと考えています。

そして近年では「塗装・屋根工事専門店」などと謳う会社が増えておりますが、塗装は専門であっても屋根工事は専門でない場合がほとんどですので注意が必要です。

商品・診断方法・施工方法などの知識がなく、経験不足のまま工事を進める会社が本当に多いため、業界の課題であると感じております。

また、リフォーム市場が大きくなるに比例して工事業者も増えたため、仕事欲しさに安売りをする業者が増えました。

そのような金額重視の営業をする業者は、利益を残すために手抜きをする可能性が非常に高いため注意が必要です。

安いものには安いなりの理由が必ずありますので、これも業界の課題であると言えます。

住泰は塗装・板金・瓦・防水工事など、お家の「外装に特化した専門店」です。

皆さまの大切なお家を守るために、最適な外装工事をご提案させていただきます。

本物の外装工事をご提供させていただきますので、是非一度ご相談ください。

スミタイは栃木県の宇都宮市を中心に屋根リフォームサービスを展開しています。

宇都宮市、下野市、河内郡、鹿沼市、日光市、さくら市、上都賀郡、塩谷郡、大田原市、矢板市、那須塩原市、那須烏山市、那須郡、小山市、真岡市、芳賀郡、下都賀郡、足利市、栃木市、佐野市

屋根リフォームの

屋根リフォームの 屋根の劣化状況を

屋根の劣化状況を